原标题:嘉实基金2021年二季度投资展望

要点

市场回顾

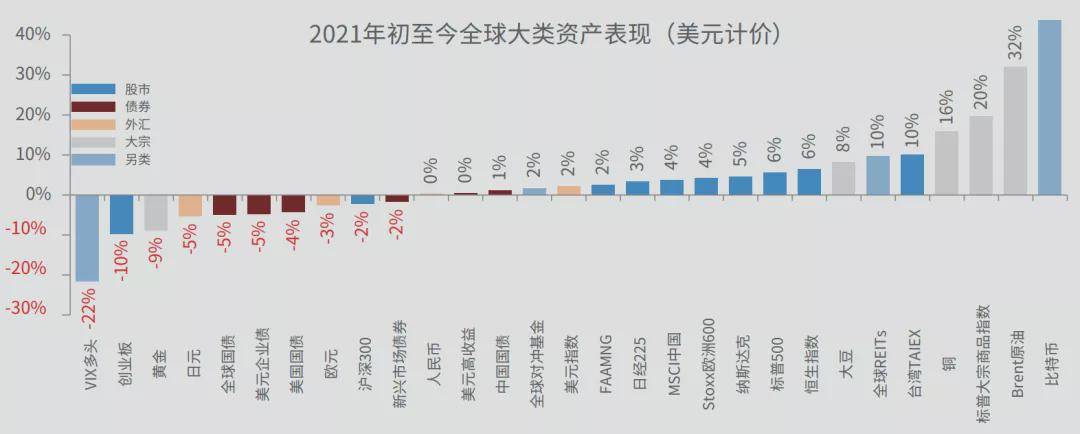

1、全年各类资产表现盘

一季度全球主要资产表现:教科书般的“再通胀”交易——商品>股票>债券;背景是疫苗接种顺利、财政刺激加速、疫情封锁接解除、经济活动恢复、商品价格的回升和库存的回补。

2021年初至今大类资产表现(数据来源:WIND,嘉实基金)

2、金融市场信号

一季度的主线是“再通胀”,国内风险偏好修复到高位且出现一定回落,但并未显著背离;海外风险资产上涨与RAI(风险偏好指数)出现一定背离。

但由于中国等新兴市场经济周期/货币政策拐点更为领先、以及美债利率在2月后半段的上扬,新兴市场与发达市场国家股票出现分化、股债正相关见顶回落、商品价格分化、美元指数反弹、发达与新兴市场对美元/美债利率上扬反应不同。中国10年期以内国债收益率回落;美国国债收益率一季度继续陡峭化(再通胀预期);A股各类情绪指标并未回落至低位。1~2月主流的机构重仓股加速冲高后,A股市场出现显著的风格切换——低估值、小市值、高股息资产显著跑赢高估值、成长、大市值、低股息风格。

中国风险偏好指数与股票(数据来源:WIND,嘉实基金)

宏观形势

全球经济活跃指标(CAI)与CAI领先指标(数据来源:WIND,嘉实基金)

1、美国及欧元区形势

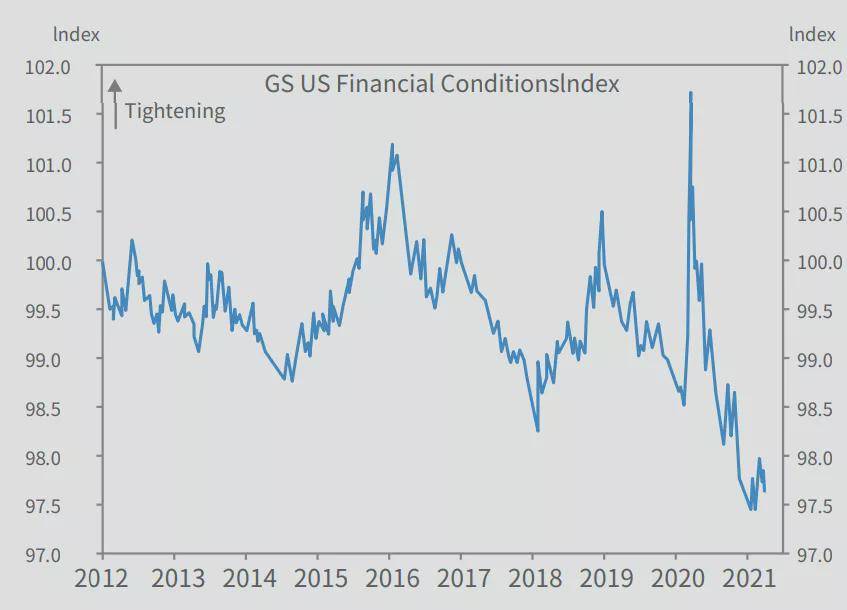

美国经济

美国经济惊喜指数经历疫情反复之后重新上行,制造业、房地产、居民消费同步复苏;美国金融条件指数收紧,美元指数与美债收益率反弹推动;资本开支加速回升;开支领先指标从1季度起加速回升,显示了供应链恢复后推动的补库存效应;消费者信心进一步提振:新一轮财政刺激推出、服务业消费逐步回复、报复性消费。

美国金融条件指数(数据来源:Goldman Sachs,嘉实基金)

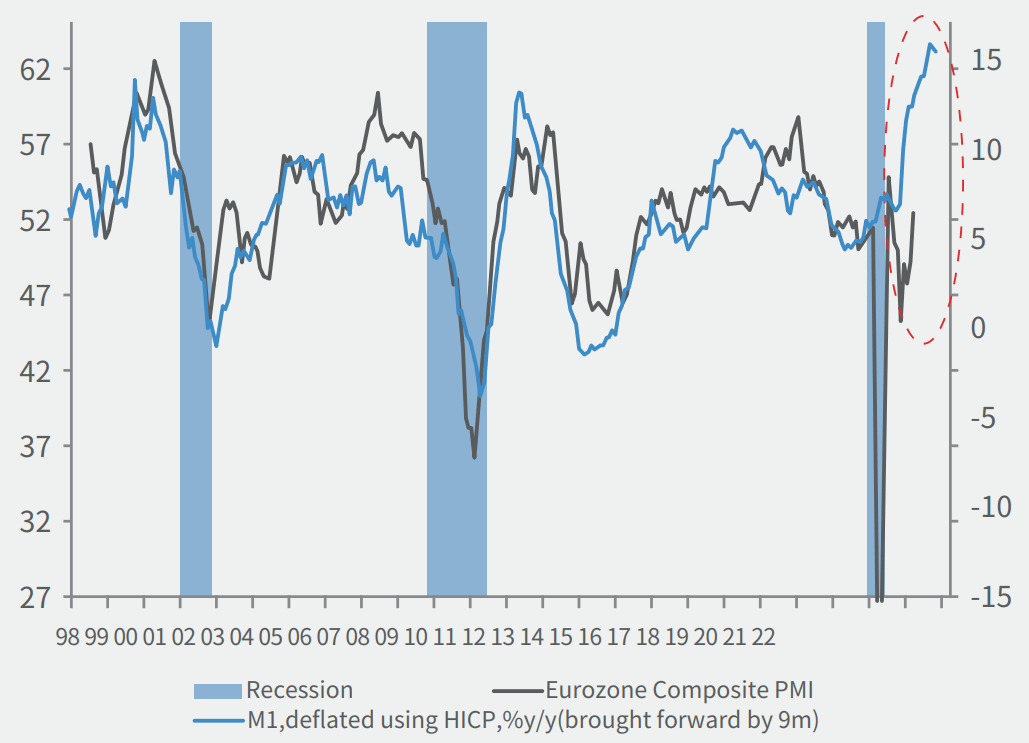

欧元区经济

更低基数、更大的制造业占比、疫苗接种的推进、促成欧元区经济在一季度后半段出现比美国更大的弹性。

欧元区M1与综合PMI(数据来源:Goldman Sachs,嘉实基金)

2、国内宏观形势

货币与信用数据(社融、M2)

货币增长(数据来源:嘉实基金)

流动性数据

期限利差(数据来源:嘉实基金)

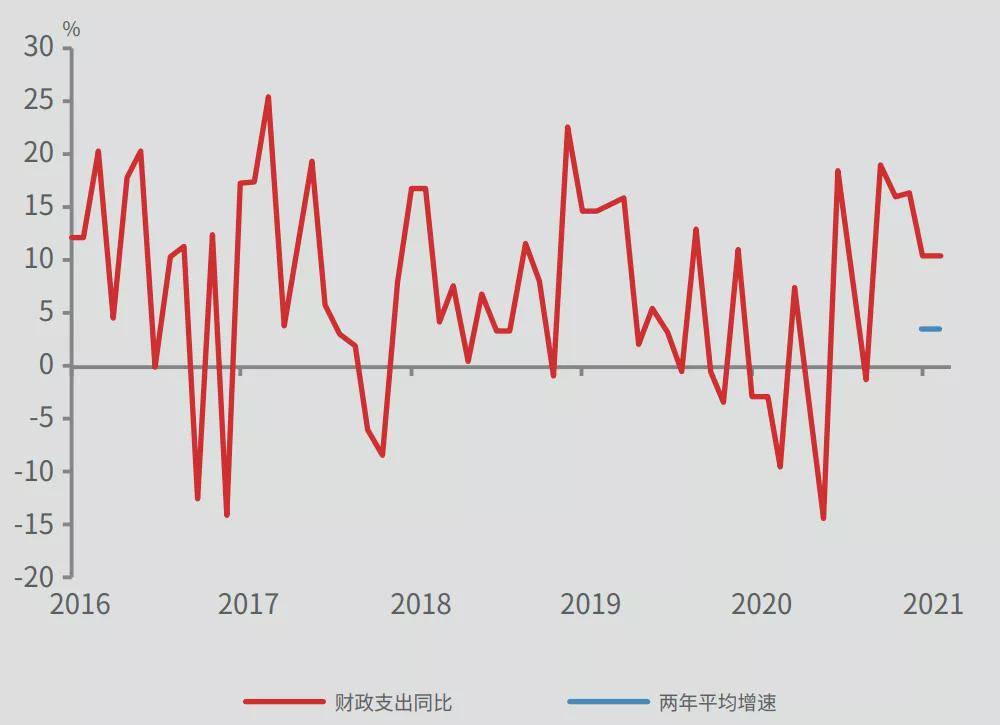

财政数据

2021年财政赤字将比2020年出现一定程度收缩:抗疫期间部分政策的退出(特别国债、地方专项债)、边际减税力度减弱。1-2月综合财政收入相比2019年的复合平均增速有所回落(比较2020Q4)。

广义财政支出同比(数据来源:WIND,嘉实基金)

景气/领先指标(PMI 和消费者信心)

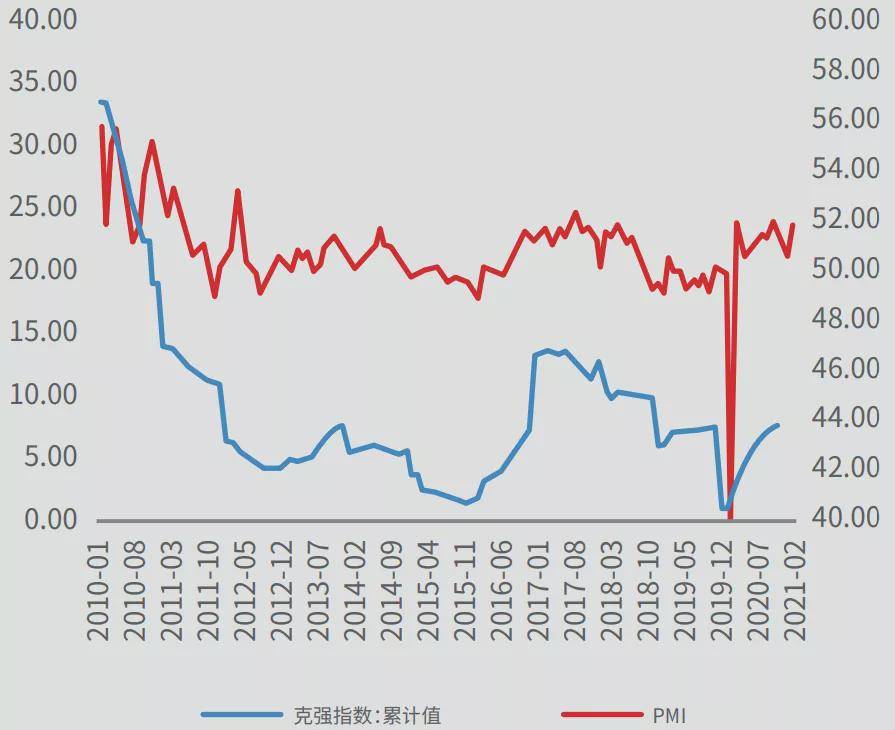

得益于各分项指标的持续改善、克强指标累计读数继续上行;制造业PMI连续3个月回落,但仍然在扩张区间。在全球疫情好转和美国财政刺激的大背景下, 预计PMI接下来不会深跌。

PMI与克强指数(数据来源:WIND,嘉实基金)

CPI与PPI

CPI、核心CPI同比及预测值(数据来源:Wind、嘉实基金)

注:CPI的预测主要基于猪肉、原油价格、及核心CPI,后者的预测主要参考PPI走势。

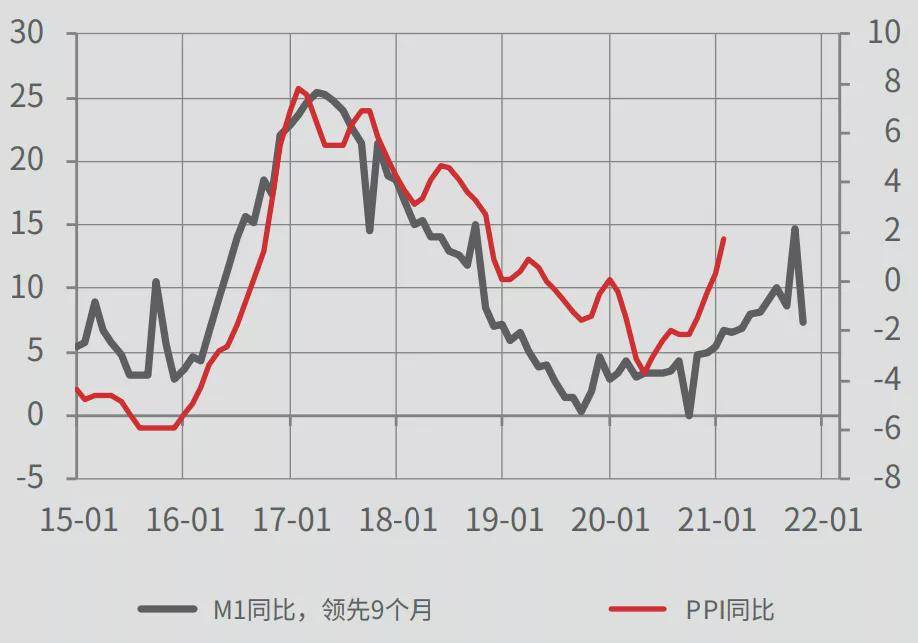

M1同比与PPI同比(数据来源:Wind、嘉实基金)

注:原油价格为美元计,2020年4月中旬的“负油价”被剔除。

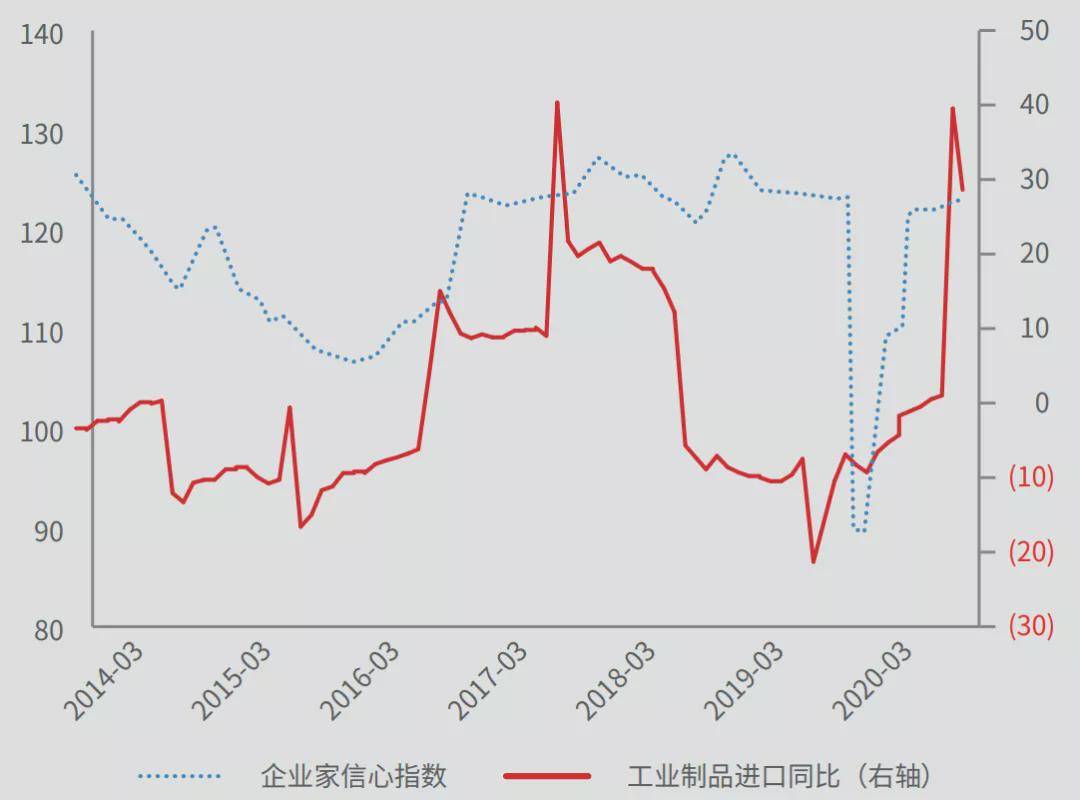

需求—投资链条

资本品进口与企业家信心(数据来源:WIND,嘉实基金)

需求—消费链条

高端酒批价屡创新高(数据来源:嘉实基金)

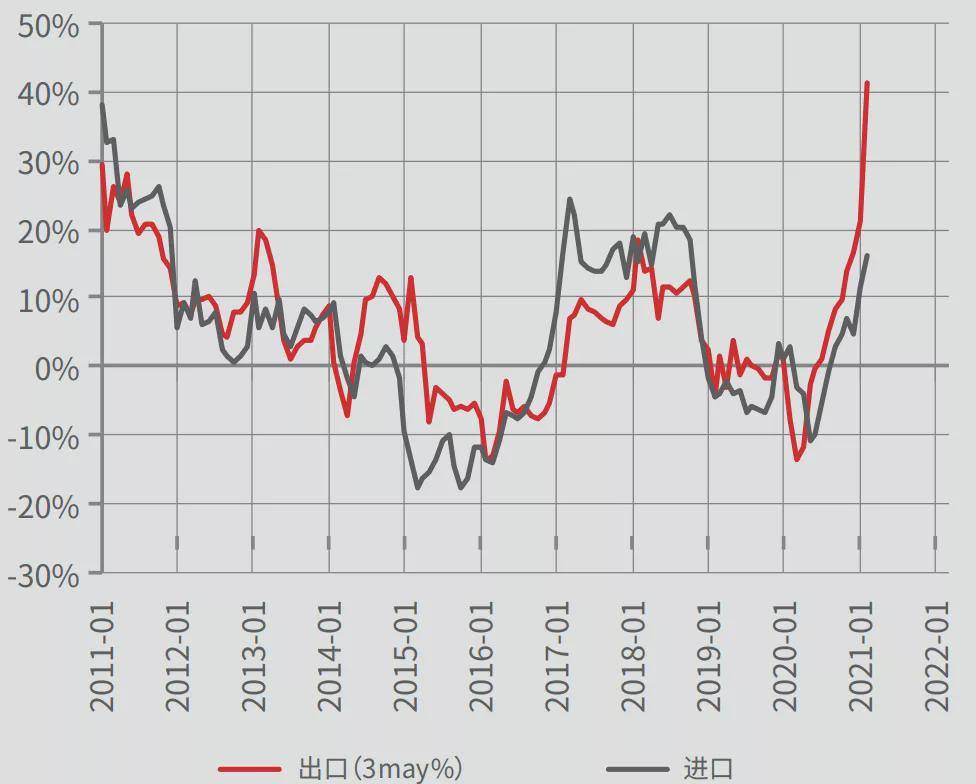

需求-出口链条

出口、进口同比增速(数据来源:嘉实基金)

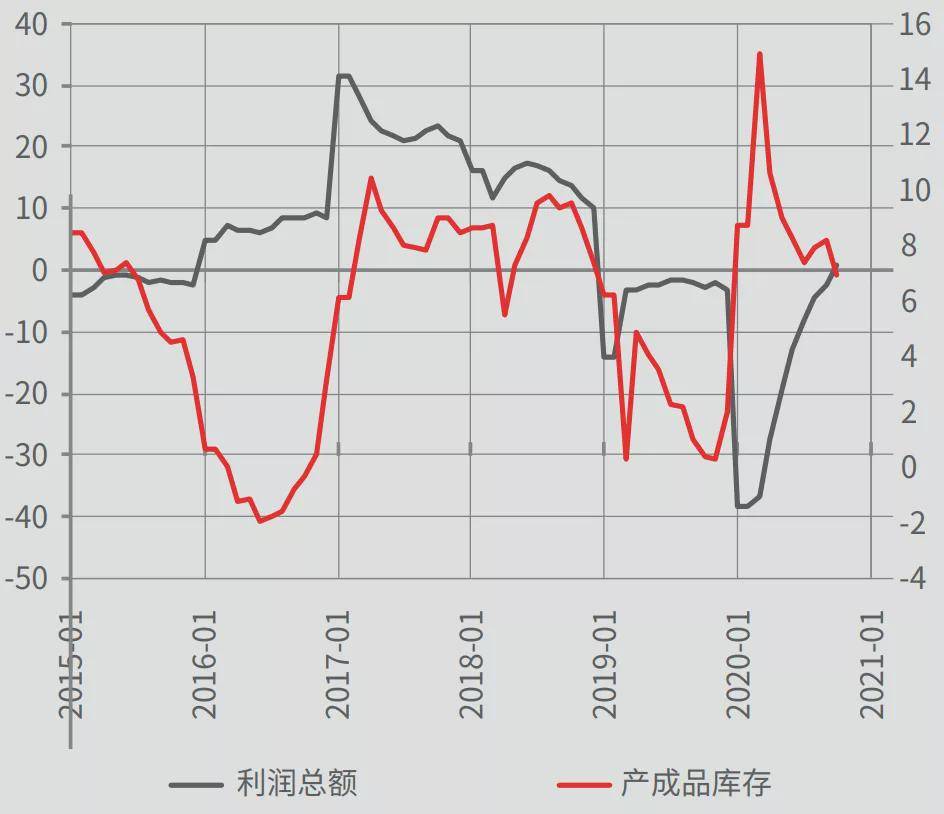

生产与供给

产成品库存与利润总额,累计同比(数据来源:WIND,嘉实基金)

企业盈利

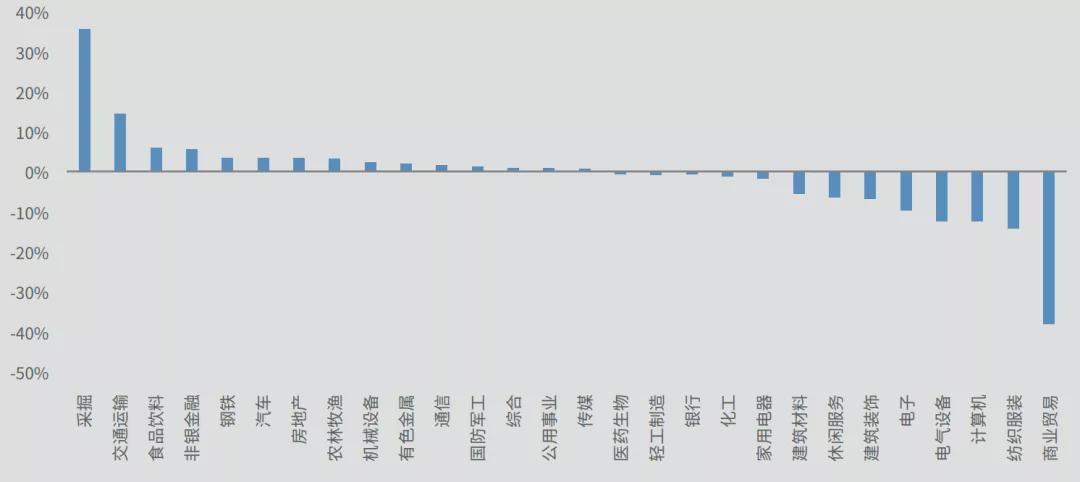

目前仅有少部分公司(约 120 家)披露了 2021 年一季报业绩预告,绝大多数公司取得较高的利润增速,利润实现翻倍的公司集中在基础化工、电力设备及新能源、电子、机械等领域。

2021年一致预期利润年初至今上调情况(数据来源:嘉实基金)

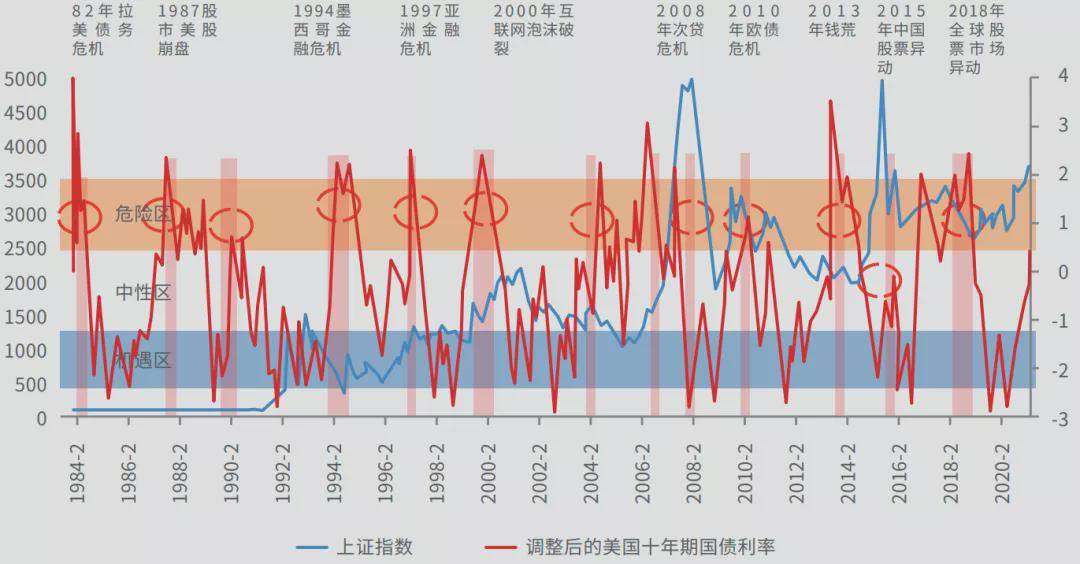

主题聚焦:美债收益率的风险传导

美债收益率:未来终会是重要挑战;实际利率距离“正常化”还有修复空间;2%左右是长端利率会对资产价格产生显著负面作用的阈值。

美联储在没有冲击到金融市场之前,对长端利率的干预停留在口头、FCI(金融条件指数大幅上升)或实际利率快速转正是观察点。

美债收益率真正的威胁可能在年中。传导机制是:美债利率大幅上行——资金成本/美元成本上升——刺破某个区域/资产代表性的泡沫——跨境资本回流美元——系统性流动性收紧——全球资产共振。

美债利率对A股的传导机制是通过定价机制接近、估值体系相似的股票传导的——港股、龙头中概互联网公司、外资持有较多的长久期抱团股。中国国债和美债之间不存在必然的高正相关,但在考虑资产泡沫、汇率稳定、将来的政策空间等因素下,央行货币政策会尽量与美债利率保持一定的协同。

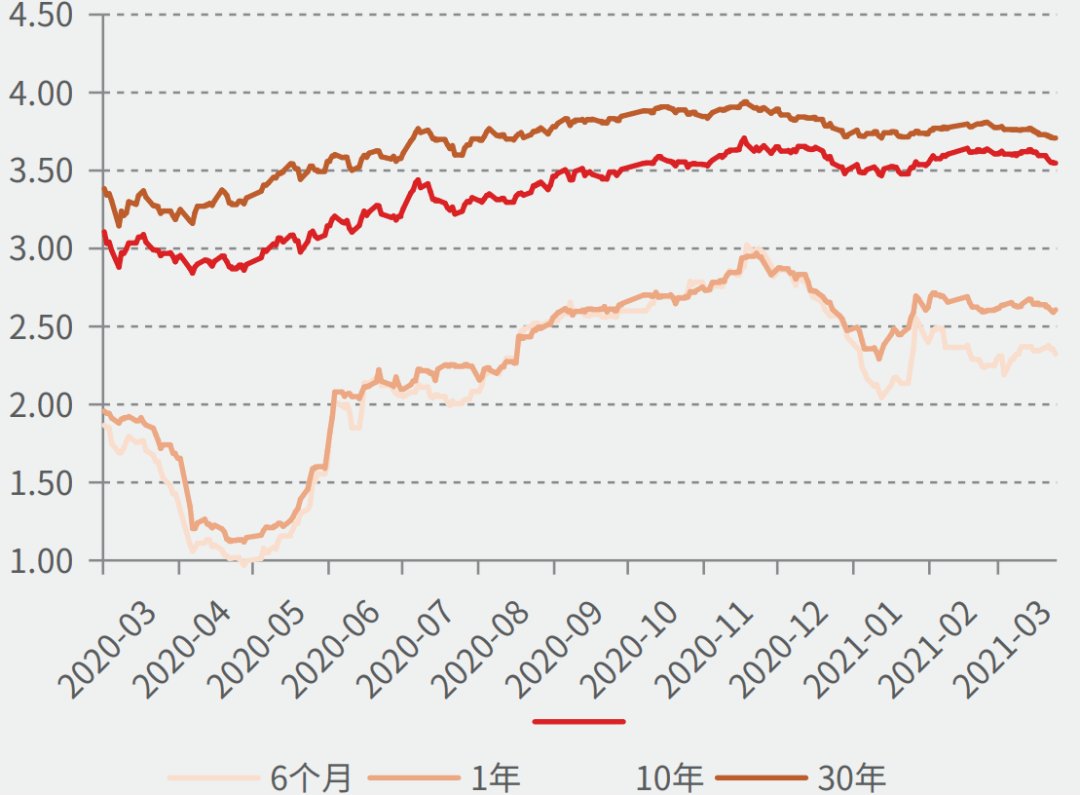

美国十年期国债利率(数据来源:Bloomberg, 嘉实基金)

调整后的美国十年期国债利率(数据来源:嘉实基金)

资产配置战略部署

从高频的经济活动指标表现看,全球主要经济体整体分布在经济“复苏-扩张周期”的不同阶段;在未来3-6个月内,随着货币与融资增速同比拐点的显现,中国的经济活动可能会出现拐点。而欧美经济的环比动能依然处在周期上行过程,三大经济体将自2020年Q2以来第一次出现周期方向的分化。

我们继续维持中期战略配置角度股票好于债券的判断,但随着时间推演,权益的性价比逐步会让位于债券,我们将密切跟踪这一进程。

目前主要的上行机会包括但不限于:

主要的下行压力包括但不限于:

综上,考虑到中国和海外经济所处的经济周期和政策周期的位置,以及未来6个月大概率的周期走向,我们暂时维持超配中国股票、平配中国债券的建议。权益持仓结构上,以银行、保险、家电/家具等低估值方向为主,以电动车产业链代表的高景气成长方向为辅。

资产配置方向性观点

方向性观点反映我们对广泛全球资产类别的偏好及其在未来3个月内走势的看法。我们对2021年二季度的投资看法主要包括 :

*风险提示及免责声明:

投资有风险,嘉实基金在本报告中的所有观点仅代表嘉实基金在本报告成文时的观点,嘉实基金有权对其进行调整。本报告引用的第三方报告或资料(如有)仅代表该第三方观点,嘉实基金不对其准确性或完整性提供直接或隐含的声明或保证。本报告不构成任何投资建议或承诺。

嘉实基金将不对任何个人或机构使用本材料内容的行为或由此而引致的损失承担责任。除非另有明确说明,本材料的版权为嘉实基金所有。未经嘉实基金的事先书面许可,任何个人或机构不得将本材料或其任何部分以任何形式进行派发、复制、转载或发布,也不得对本材料进行任何有悖原意的删节或修改。

扫一扫或长按二维码加我微信

扫一扫或长按二维码加我微信