作者:财经要参

ID:mofzpy

一

都说中国人爱存钱、怕借钱。但如今,这样的评价早已不合适了!

刚刚,央行传来警讯:881亿元信用卡贷款逾期。

央行发布的《2018年第三季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额880.98亿元,环比增长16.43%

对比之下,在2010年,这一数字仅为76.89亿元,

也就是说,8年增长了10倍以上!

8年10倍,我的天啊!

与央行这个数据相佐证的,是最近网上流传的一个关于90后负债的数据调查:90后的负债已经达到月收入的18.5倍,如果用平均工资6917元计算,90后的负债已达到12.79万元。

如果说这个数据可能不太准确,那么再看看,前短时间蚂蚁金服和富达国际发布的2018《中国养老前景调查报告》里,提到了一个很扎心的数字:1339。

这个数字是什么意思呢——在受访的18至34岁之间的年轻人中,平均每人每月储蓄只有1339元。

一边是海水,一边是火焰!

这几个互相对比,让人触目惊心!

二

“3号中信爸爸,7号微粒贷爸爸,8号平安爸爸,10号花呗借呗爸爸,23号广发爸爸……”

借借借!买买买!来吧,消费吧,反正有大把时光!来吧,造作吧,反正有大把风光!

在一份大学生消费信贷调查报告中,有数据显示,将近64%使用花呗的大学生,都是用花呗来购买电子产品、奢侈品和化妆品。

买苹果买单反,信用卡,刷!出国旅游,信用卡,刷!网上买化妆品,花呗,借!白条,打!……

换句话说,他们借钱,更多不是用于非买不可的消费,更多是一种炫耀性消费。他们透支的信用,大抵用来满足的,是一种虚无缥缈的虚荣心。

而这时,移动互联网,又带来了可以超前满足他们消费快感的金融工具——网贷。只要你的信用良好,几乎是凭着一张身份证,随便就可以在一个借贷平台上借好几万。

“起初,我只是想买一部刚上市的iPhone,

月还600,完全可以负担得起。

后来想买的越来越多,

于是开通了信用卡、花呗、网贷,

拆了东墙补西墙,分期不行就套现。

很快,我的工资就跟每月还款额持平了……”

这一时的享受和侥幸,固然是消魂蚀骨般的爽。然而,潘多拉盒子一旦打开,寅吃卯粮的代价,往往是透支信用,透支未来,乃至透支生命。

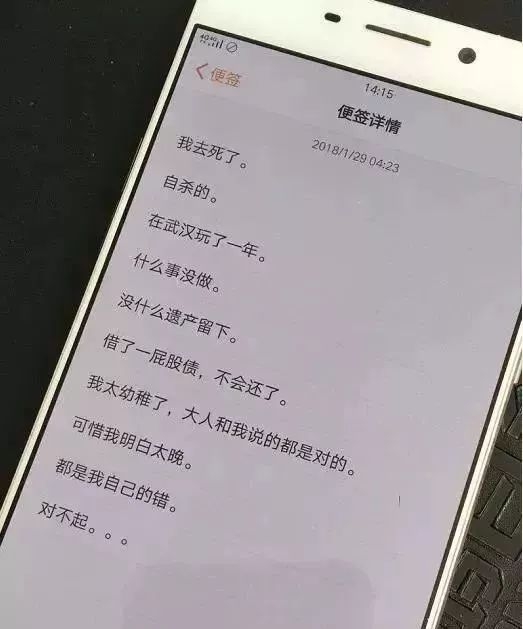

1月29日凌晨,25岁的武汉理工大学研究生罗正宇,在武汉市江岸区上海路一家小旅社自缢,选择逃避这个让他有点绝望的世界。

他,选择离开,可能是觉得自己对不起父母,对不起这么多年读的书。在将近一年的时间里,没有工作,而是通过17个小额网贷app“借新还旧”,辗转在小旅社、网吧“流浪”生活。

仅仅只欠下5万元的债务,就让他面临奔溃,选择了极端,父母含辛茹苦培养他20多年,他的一生却只给父母留下了寥寥几行字...

国外,其实也有类似的故事。根据宫部美雪同名小说改编的电影《火车》中,小市民姑娘新城乔子一心憧憬着电视、小说、杂志中描绘的生活品质,沉浸在靠信用卡刷出的,富庶的幻觉中。90年代,日本泡沫经济破裂后,新城乔子负债累累,四处逃亡。

无数的悲剧已经证明:树不能长到天上去。个人搞过高的杠杆,往往是悲剧上演的前奏。

毕竟,出来混,迟早要还的。加杠杆有多欢乐,去杠杆就会加倍痛苦,这其实是一种戒毒,不过,戒的是货币鸦片之毒,去的消费主义泛滥的后遗症!

三

这是最好的时代,也是最坏的时代。

这是一个最好的时代,如果你信用良好,可能只凭一张身份证也可能接到一百万;这是一个最坏的时代,如果你没有足够的自律,你的一生,甚至你的孩子、孙子也会被你所拖累。

仅仅就从信用卡逾期不还来说,其后果就相当严重。轻则影响个人征信记录,以后想再从银行贷款就难了,重则会被以信用卡诈骗为名起诉,当事人很可能被判刑坐牢。

这个世界没有不劳而获,但这个世界却有通过努力改变了命运的人生。其实,如果真要加杠杆,请不要用于寅吃卯粮的消费,而要用于对自己认知能力和职业技能的投资。

要知道,人生,最不能放弃的,是不断的自我成长,而不是难以遏制的消费欲望。面对贫穷和匮乏,人生需要扛过去,扛过去,才能胜利。

相反,如果屈服于自己一时的欲望和虚荣心满足,那么,别指望老天爷会在那种全是墙的地方给你开一扇门。

毕竟,人生最宝贵的,还真不是豪车洋房,而是自己的信用!

当你在凝视深渊的时候,深渊也在凝视你。如果过度透支信用、放纵欲望,地狱之门将从此打开!

扫一扫或长按二维码加我微信

扫一扫或长按二维码加我微信